El jueves 11 de julio, el Presidente de la CIAI, Claudio Drescher, fue entrevistado por Gabriel Schultz en el programa «Así Nos Va» de Radio Splendid sobre la caída en el sector de indumentaria.

Click Acá para escuchar la entrevista completa.

El jueves 11 de julio, el Presidente de la CIAI, Claudio Drescher, fue entrevistado por Gabriel Schultz en el programa «Así Nos Va» de Radio Splendid sobre la caída en el sector de indumentaria.

Click Acá para escuchar la entrevista completa.

En Argentina nuestra industria de la indumentaria ha evolucionado a lo largo de los años, y hoy en día, es innegable el importante papel que desempeñan las mujeres en cada aspecto de este sector. Desde diseñadoras talentosas, pasando por el área de confección y producción hasta el liderazgo en puestos jerárquicos, las mujeres han marcado su presencia en la creación y desarrollo de la moda argentina.

Mujeres en la industria de la moda:

Desde la CIAI nos adelantamos al Día Internacional de la Mujer, que se conmemora cada 8 de marzo, para destacar y reconocer el impacto del trabajo de todas las mujeres en el sector de la moda de Argentina. Reconocemos la importancia de seguir trabajando para crear un entorno que promueva la participación activa de más mujeres en la moda, valorando y potenciando su talento.

Mediante la Resolución N°49/2024 el Ministerio de Economía eliminó el trámite de DJCP a fin de simplificar y reducir los trámites administrativos con el objetivo de buscar una mayor fluidez y facilidad en la operatoria comercial. Este trámite recae sobre importadores de productos textiles, prendas y calzado.

Capítulos 61 y 62 del Nomenclador Común del Mercosur

Período considerado: ENERO – NOVIEMBRE 2022

En enero-noviembre de 2022 el incremento de importaciones de prendas de vestir en dólares CIF fue de 47,9% respecto al mismo período de 2021. En kilos el incremento fue de 34,5%. El precio promedio por kilo importado fue de 22,5, un 10% superior al de enero-noviembre 2021. Nuevamente, se resalta que el período enero-noviembre de 2021 es una base de comparación históricamente muy baja, de ahí que el incremento interanual sea alto.

Al comparar enero-noviembre de 2022 con mismo período de 2019, las importaciones se redujeron en un -16% en dólares y un -18,3% en kilos.

Haciendo click aquí podrán descargar el Anexo Estadístico

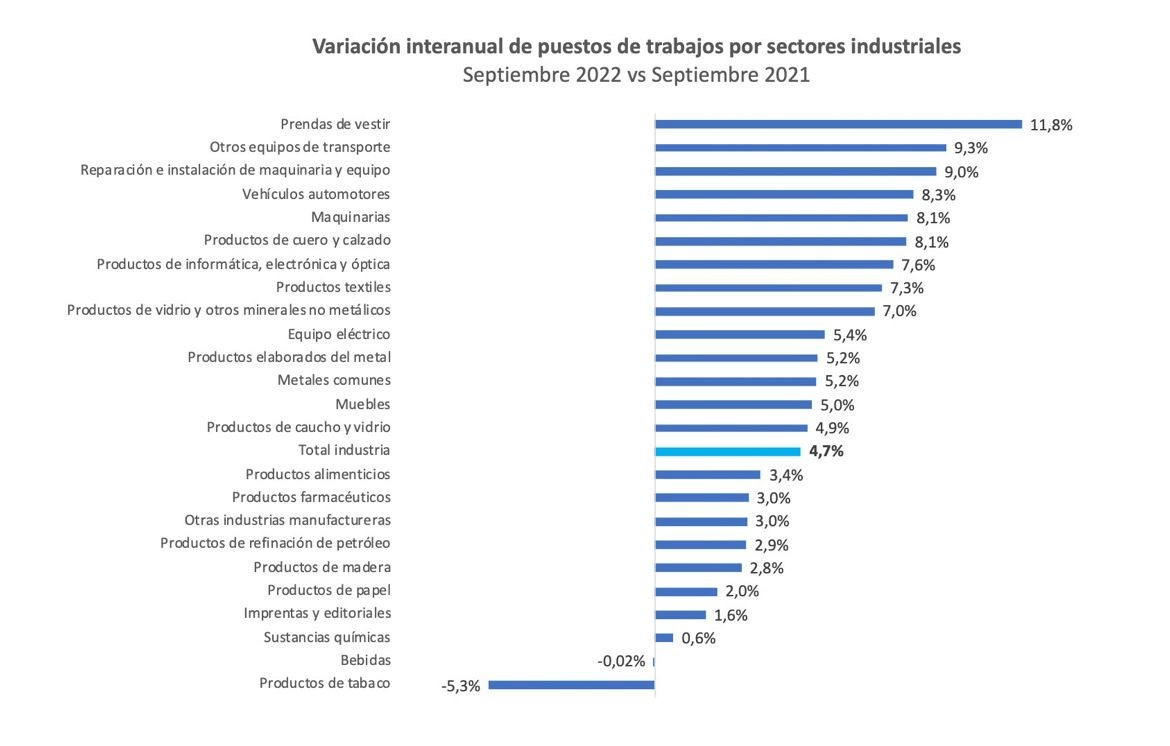

La industria de la moda fue el sector que más empleo creó en el último año

La recuperación de la producción nacional durante los últimos años posibilitó la creación de miles de nuevos puestos de trabajo formales en nuestro sector. Tan intensa fue la recuperación de nuestro sector, que en septiembre fue el que más empleo generó de toda la industria argentina.

Según la Secretaría de Industria y Desarrollo Productivo, entre septiembre de 2021 y septiembre de 2022, nuestro sector de confección de prendas de vestir incrementó 11,8% su planta de trabajadores (registrados en la seguridad social). Este porcentaje deja en evidencia el fuerte rol de generador de empleo de nuestra industria de la moda, que superó ampliamente el 4,7% del total de la industria argentina en el mismo período.

En términos absolutos, nuestra industria creó 4.414 puestos asalariados formales en el último año, buena parte de los cuales fueron en las provincias de Catamarca y La Rioja, gracias a las políticas de estímulo a nuestro sector implementadas tanto por el Gobierno Nacional como por los Gobiernos Provinciales.

Por último, cabe señalar que la recuperación del empleo hubiera sido aún superior de no ser por la escasez de trabajadores capacitados en el oficio de la confección enfrentada durante los últimos dos años. Para evitar la pérdida de oportunidades laborales, la Cámara Industrial Argentina de la Indumentaria está trabajando activamente con diversos municipios, gobiernos provinciales, organizaciones no gubernamentales y el Ministerio de Trabajo de la Nación para montar Centros de Entrenamiento en Costura y capacitar a trabajadores desocupados en este oficio. Durante 2022 se crearon 6 Centros en todo el país y se capacitaron a más de 1.000 personas. Para el año 2023 esperamos abrir más y seguir enseñando nuestro oficio, que constituye una alternativa de trabajo muy valiosa, en particular para mujeres de sectores vulnerables.

El Municipio de San Martín –junto a su intendente Fernando Moreira- premió a la Cámara Industrial Argentina de la Indumentaria (CIAI) y a la Federación Argentina de la Industria de la Indumentaria y Afines (FAIIA) por la creación y puesta en marcha del Centro de Entrenamiento Textil – Indumentaria en dicha localidad, en el cual se forman y capacitan trabajadores en el manejo de máquinas de coser industriales de confección y una vez que finalizan el curso pueden ser contratados por empresas formales de confección de la zona, generando de esta manera más empleo genuino y potenciando nuestra industria.

El CENTREN San Martín es uno de los cuatro CENTREN que ya se encuentran operativos en Ezeiza, Avellaneda y la provincia de Catamarca y fueron creados junto al Programa Cosiendo Redes y cuentan con el financiamiento del Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

El pasado 13 de septiembre se celebró en el CENTREN de San Martín la entrega de diplomas a los más de 30 alumnos egresados del curso Operario/a de máquinas de coser industrial y en los próximos días egresará una nueva camada de alumnos.

Capítulos 61 y 62 del Nomenclador Común del Mercosur

Período considerado: ENERO – OCTUBRE 2022

El período enero-octubre de 2022 arroja un aumento interanual respecto de 2021 en las ventas externas del 6% en dólares y una leve suba del 0,7% en kilos. El precio promedio en dólares por kilo exportado aumentó 5,3%.

Las exportaciones de enero-octubre de 2022 aumentaron un 13,3% en dólares respecto al mismo período de 2019.

Desde Aquí podrán descargar el informe junto al anexo estadístico